न्यूज पीसीएमसी नेटवर्क

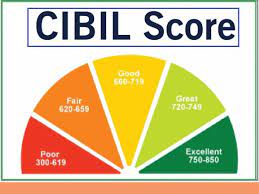

पिंपरी (दि. ०४ डिसेंबर २०२३) :- कर्जदार आणि वित्तपुरवठा करणाऱ्या संस्थांच्या जगात सर्वांत परवलीचा शब्द असतो तो म्हणजे सिबिल स्कोअर. हा उत्तम असेल तर कंपन्या कर्ज देण्यासाठी तुमच्या मागे लागतात. परंतु, हा योग्य नसेल तर कर्ज काढताना अडचणी तर येतात. सिबिल स्कोअर तीन अंकी असतो. तुम्ही आतापर्यंत काढलेली कर्जे आणि त्यांची केलेली परतफेड यांच्या आधारे एजन्सींकडून हा स्कोअर काढला जातो. किती कर्ज मिळेल, हे सिबिल स्कोअरच्या आधारे ठरते. स्कोअर चांगला असेल तर कमी व्याजावर मोठी रक्कम कर्ज म्हणून मिळू शकते.

स्कोअर चांगला ठेवण्यासाठी ईएमआय वेळेवर भरायला हवा. अनेकदा जवळ पैसे असूनही काही कारणांमुळे ईएमआय वेळेवर भरला जात नाही. यामुळे सिबिल स्कोअरला फटका बसतो, वेळ चुकू नये यासाठी ऑटो डेबिट, ऑटो पे सुविधेचा वापर करा.

एकावेळी शक्यतो एक किंवा दोन कर्जे काढा, काढलेले कर्ज मोठे असेल तर तुमच्या इतर खर्चावरही ताण येण्याची शक्यता असते. त्यामुळे एका कर्जाची परतफेड झाल्याशिवाय दुसरे काढू नका. आर्थिक गरजा भागवण्यासाठी कर्ज काढले असेल, क्रेडिट कार्डाच्या बिलाचे रुपांतर ईएमआयमध्ये केले असेल तर अन्य पर्सनल लोन काढू नका. शक्यतो गोल्ड लोन काढा. हे सुरक्षित लोन असल्याने सिबिल स्कोअरवर यामुळे विशेष फरक पडत नाही. प्रत्येक कार्डवर तुम्हाला खर्चाची मर्यादा दिलेली असते. तुमच्या मिळकतीच्या आधारे ही मर्यादा निश्चित केलेली असते. कधीही दिलेल्या लिमिटचा पूर्ण वापर करू नका.

स्कोअरची सतत पडताळणी करा

बहुतांश लोकांना हा स्कोअर कर्जासाठी अर्ज करताना समजतो. कर्जाची परतफेड झाल्यानंतर त्यात सुधारणा झालेली असते. अनेकदा यात अपडेट करणे राहून जाण्याची शक्यता असते, काही शंका आल्यास कर्जदात्या बँकेशी बोलताही येते.